腾讯新闻《潜望》 李儒超

阿里巴巴刚刚经历最艰难的一个季度。

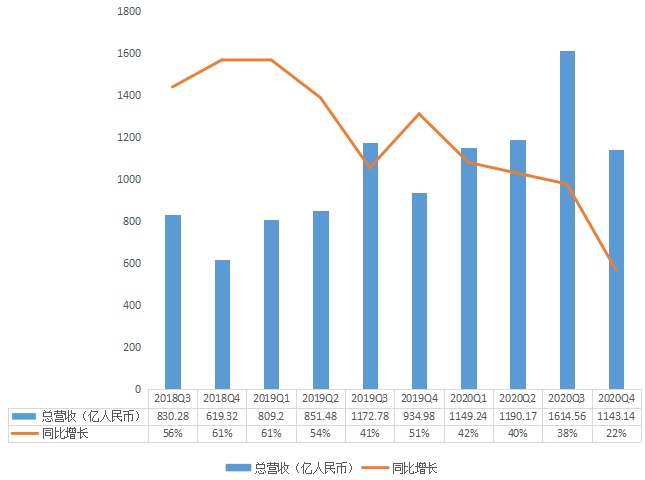

根据5月22日晚间披露的2020自然年一季度(对应阿里财季2020Q4)财报,阿里该季度营收人民币1143.14亿元,同比增长22%;归属普通股股东的净利润为人民币31.62亿元,同比下滑88%。

【阿里巴巴第四财季营收1143.1亿元 同比增长22%】【阿里巴巴财报电话会议实录:在低端市场仍有用户增长的潜力】

两项核心指标,即使抛开严重下滑的利润水平,对于尚且增长的营收,增速也堪称阿里近年来的冰点。

至少从财务水平上看,突如其来的疫情,确实让近年来发展势头迅猛的阿里急刹车。

现金流水平更是能体现出阿里的微妙处境。一个反映阿里健康程度的重要指标------自由现金流,在本季度罕见为负值,为净流出42.14亿。

之所以产生如此糟糕的数据,很大程度上是因为阿里的“造币厂”熄了火,本季度来自日常经营活动的现金流净额仅为21.64亿元,是上个季度1/45,是去年同期的约1/9。

用一个通俗的概念来说,这就是“入不敷出”。况且,这还是阿里开启“大甩卖”之后的结果。

腾讯新闻《潜望》发现,本季度,阿里的处置投资所得现金流异常高,达到了98.16亿元,远高于上季度的18.92亿元和去年同期的26.37亿元。

而在2019Q3(即自然年2018年第四季度)之前,这一指标甚至都没有在阿里财报中出现过-------大概其金额可能都没有达到阿里披露的及格线。

显然,假如没有这近百亿“大甩卖”回血救场,阿里本季度的现金流净额水平会更加糟糕。

阿里慢慢的开始“紧缩模式”。作为处置资产现金流的对比,阿里另一项现金流指标-------投资及收购的现金流支出,本季度仅为33.68亿元,远低于处置资产的现金流流入。

至少从现金流指标上看,近年来热衷买买买、疯狂对外扩张的阿里,已经迅速转向了更为保守的策略。

毕竟,疫情对阿里带来的影响,很难说已经结束了。

在本季度财报里,阿里明确表示,“我们无法判断新冠肺炎对我们业务运营及财务表现带来的最终影响,这很大程度受多项因素综合影响,而这些因素仍是我们无法预测及控制”。

一季度的困难是暂时性的,还是只是个开始,截至目前还难以下断言。而华尔街也充满疑虑,阿里发布财报后,开盘即跌4.2%;收盘报199.16美元,大跌6.13%。

“造币厂”熄火了,盒马开始“养家”

疫情对阿里的负面影响几乎是全方位的。国内零售市场的电商业务首当其冲。

阿里的两项传统支柱业务,即商户服务营收增速(Customer management)与佣金营收(Commission),分别取得了3%与-2%的增速。与之前增速的对比,可以明显看出,阿里业务的放缓程度。

其中,佣金营收的下滑,与阿里成交额的下滑直接挂钩;而由于无法进行正常交易活动,商户所缴纳的营销费用等所贡献的商户服务营收增速也几乎停滞。

即便考虑到一季度是电商的传统淡季,这一成绩也代表着疫情对阿里的影响不算小。

但疫情之下,阿里电商的韧性也可见一斑。阿里在财报中披露,一季度天猫日用必需品和家庭用品等快速消费品的强劲增长以及对消费电子科技类产品的需求,这些品类合共达到同比增长 25%。

即便上述增长同时被其他品类的负增长所抵销,如服装配饰、家居装饰和汽车配件,最终天猫在线实物商品 GMV(剔除未支付订单)的同比增长还是达到了10%。

可以说,疫情所带来的日用必需品和家庭用品等品类的商机,某些特定的程度上也给阿里带来正面影响。

阿里在财报中还表示,疫情加速了商家的线上化,以淘宝直播为例,截至 2020 年 3 月 31 日止三个月内,淘宝直播上使用直播的日活跃商家数同比增长 88%。

此外,截至2020年3月止财年,淘宝直播带来的GMV同比增长超过100%。而淘宝直播的正面影响,直接增加了阿里的商户服务收入,这也是该项收入增速勉强维持正值的重要原因。

不仅如此,疫情所带来的裨益,在盒马、天猫超市等自营新零售业务上体现的更为突出。

阿里财报披露,盒马鲜生2月和3月收入实现强劲增长,动力来自在线消费者数量增长、购买频次提升和每笔单价提高。截至2020年3月31日止季度,在线购买对盒马 GMV的贡献占比约 60%,同比去年提升10个百分点。

与京东此前一样,疫情期间,自营业务的影响度明显更小,这使得盒马、猫超在本季度异军突起。

最终,盒马所在的“其他收入”在本季度依旧维持了88%的高速增长,远高于两项传统支柱业务的增速和总增速。而该项收入在总营收的占比,达到了史上最高的22%。

此消彼长,阿里两项传统支柱业务的占比则下滑至40%,同样是阿里的最低水平。

阿里一直在改善营收结构,试图增加电商之外其他业务的比重,以再造第二个阿里---------万万没想到,最终会以这样的方式成功实现。

拆解阿里非主营业务:游戏大涨,但基数小;饿了么现负增长

除了盒马之外,阿里的其他业务就没那么幸运了。

其中,在跨境及全球零售市场上,阿里速卖通收入增长同比显著放缓,主要是由于供应链和物流的中断,对面向北美洲、南美洲和欧洲销售的 GMV 增长产生了负面影响。自3月份起,Lazada 在部分国家受到一些负面影响,但订单量仍保持增长。

而随着疫情在海外的扩散,这一业务在二季度或许会迎来更艰难的时刻。

对此,阿里也明确表示,国际商业业务的收入占2020财年总收入的7%,由于中国以外市场的需求仍然疲弱,该业务的恢复时间和节奏尚不确定。

在饿了么口碑所在的本地生活服务上,一季度,该部分收入同比下降 8%,主要是受到了餐饮店铺和本地商家大规模闭店的影响。

这也是本季度阿里各项主要收入指标上唯一一个出现负增长的版块。

不过,一些并未出现在阿里营收表上的业务,如旅游、交通及线下娱乐的业务,包括飞猪、阿里影业、大麦及高德,均在疫情期间受到负面影响。但因为阿里并未详细披露,具体影响不详。

菜鸟、云计算、大文娱等业务则基本维持正常水平,一季度受疫情相对影响较小。

1)菜鸟

本季度菜鸟网络物流服务收入主要来自其国内及国际一站式物流服务与供应链解决方案,抵销内部交易的影响后合计为人民币49.51亿元,同比增长28%,根本原因是跨境及全球零售商业业务已履约的订单量增加。

但需要强调的是,由于一季度末开始,国外疫情开始严重,菜鸟在二季度可能将面临极大挑战。

而国内方面,虽然菜鸟网络包括众多国内快递物流企业,但考虑到不向消费者收费,其收入来自企业,进而受影响较小。

2)阿里云

阿里云依旧维持稳定增长,虽然营收增速58%为该业务史上最低,但增速在近几个季度以来波动不大。

而在亏损层面,阿里云亏损有所收窄,但距离盈利依旧是临门一脚。

2)大文娱(除阿里影业)

以优酷为主体的大文娱业务增速继续维持低速,同比增长仅5%。虽然疫情带来了宅经济红利,但很显然,优酷并没有抓住这个机会。

大文娱的亏损也维持常态,亏损额33.78亿元。以此计算,大文娱本季度的亏损率为56.83%,高于上季度的46%,依旧没有改善。

需要格外注意的是,本季度,阿里旗下的游戏业务也跟随游戏行业,在本季度取得明显增长。

财报披露,截至2020年3月31日止三个月,来自创新业务及其他的收入为人民币22.88亿元,同比增长90%,增长的根本原因是来自在线游戏和其他业务收入的增长。

然而,整个创新业务及其他的收入总额基数太小,增长对阿里的影响非常有限。从金额上看,该块业务只占到了总营收的2%。

阿里真的危险了吗?

虽然从一季度财报看,阿里已经出现了明显的业务拐点,但盲目看衰阿里同样不明智。

事实上,虽然阿里净利润本季度仅为31.62亿元,同比下滑88%,下滑惊人;但更能反映日常运营利润情况的NonGAAP下的净利润仍然高达222.87亿元,同比增长11%,增速下滑情况明显要好得多。

之所以两项净利润水平出现较大差异,很大程度上是因为美国会计准则下,计算了阿里巴巴集团对上市公司股权投资的市场行情报价。

由于一季度长期资金市场整体走低,导致持有大量外部上市公司股权的阿里出现权益缩水,缩水金额高达77.15亿元;作为对比,去年同期为正向的186.65亿元。

二者263.77亿的差额,是两项净利润水平出现巨大差异的根本原因。

而在现金流层面,虽然本季度出现了罕见的负向自由现金流,但其现象某些特定的程度上也与速卖通支付服务重组的一次性影响有关。

阿里依旧拥有强大的抗风险能力。在现金及现金等价物、受限制现金及应收托管资金这一指标上,本季度期初阿里的账户余额为3715.24亿元;期末,阿里余额为3459.82亿元。

虽然降了,但在其庞大的资金储备面前,阿里距离真正的“危险”,仍然十分遥远。